微信扫一扫关注我们

油料作物是种子中含有大量脂肪,可用来提取油脂供食用或作工业、医药原料等的一类作物。榨油所剩的油粕中含有大量的蛋白质和其他营养物质,既可用来生产副食品,也可作为精饲料和肥料。主要有:大豆、花生、油菜、芝麻、蓖麻、向日葵、苏子、油莎豆等,其中种子含油量大致可达20—60%;多年生的木本油料植物中有椰子、油茶、油棕、核桃等;纤维作物,如棉花、亚麻、大麻等种子中也含有大量油分,是油脂工业的重要原料。

中国油料产业链中,上游为种植业,主要作物品种为大豆、油菜籽、花生等;中游为植物油加工业,主要包括压榨、深度加工/油脂科技工艺等主体;下游为具体应用和消费者。

本文基于农小蜂在运营过程中积累的:国内外油料各细分品种种植面积、产量、需求量、消费量、市场规模、消费结构、销售渠道分布、企业竞争格局、外贸数据,为油料产业链种植、加工、物流及服务从业者、企业、机构规划及研究油料细分市场提供参考。

核心观点 CORE OPINIONS

1. 从种植生产来看:2020年,全国油料种植面积约13130千公顷;产量达到3585万吨,与2019年的3495万吨相比,增量达90万吨,增幅约2.58%,与2016年的油料产量峰值3629.5万吨相比,差距约44.5万吨;单位面积产量约2730公斤/公顷。同与其具有耕地竞争关系的玉米、水稻等农作物相比,单产水平低,大部分品种的机械化程度低、种植效益差,随着国内市场对植物油和饲料蛋白原料需求的增加,油料的需求不断提高、存在巨大的供求缺口,目前仍是油料进口大国。大豆主产区为东北;油菜籽主产区为四川、湖北和湖南;花生主产区为河南和山东;葵花籽主产区为内蒙古、新疆、甘肃等北方地区;芝麻主产区为河南和湖北。

2. 从消费来看:中国对大豆油、菜籽油、花生油的消费量相对较大,且整体呈现消费量增加的趋势。2020年,中国大豆油消费量达11985万吨,已连增2年;菜籽油消费量达1513万吨,已连增4年;花生油消费量约317.5万吨。随着国家关于限制散装油销售相关法规的不断出台、居民生活水平的提升以及消费升级趋势显现,中小包装食用油消费量逐渐上升。而中小包装食用油又数豆油销量最多、花生油销售额最高、大卖场和超市销售比重最大、益海嘉里(金龙鱼)品牌市场份额较高。

3. 从外贸来看:中国是油料进口大国,进口规模呈上升趋势。2020年,进口食用油籽1.1亿吨,同比增13.8%,进口额432.7亿美元,同比增12.7%,出口仅104.3万吨、价值16.0亿美元,巴西、美国、阿根廷、加拿大、乌拉圭和俄罗斯为主要进口来源国,大豆为最主要的进口品种,油菜籽次之;进口食用植物油1169.5万吨,同比增1.5%,进口额87.2亿美元,同比增17.6%,出口仅17.2万吨、价值2.0亿美元,主要进口来源国为印度尼西亚、马来西亚、乌克兰、俄罗斯、加拿大,棕榈油净进口量最大。

报告目录第1章 中国油料生产与消费现状

1.1. 面积与产量徘徊不前

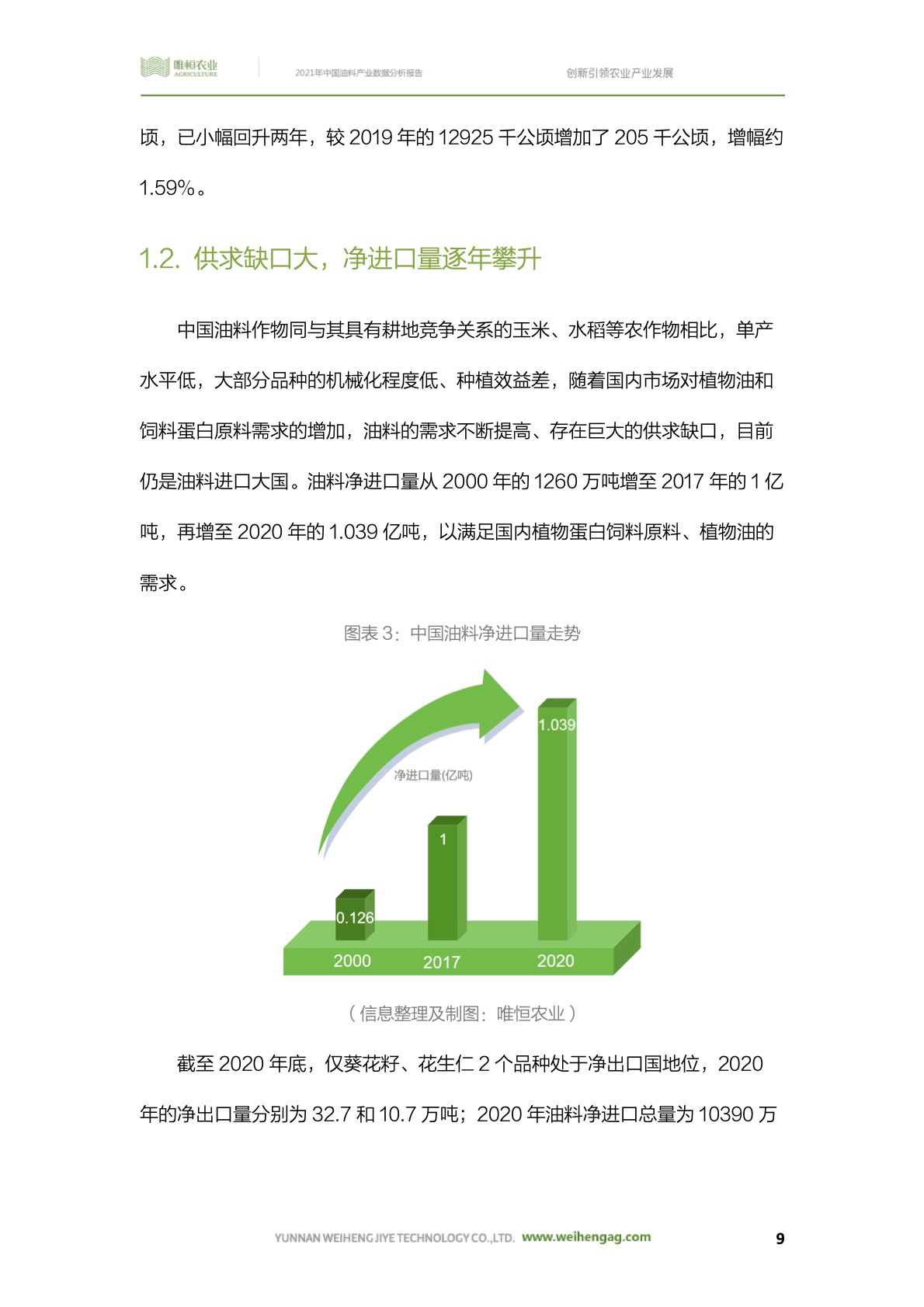

1.2. 供求缺口大,净进口量逐年攀升

1.3. 大豆油成消费量最大的植物油

1.4. 消费结构:大豆油销量最大,花生油销售额最高

1.5. 销售渠道:以大卖场和超市为主

1.6. 食用植物油市场格局: 益海嘉里(金龙鱼)占据绝对优势

第2章 大豆与大豆油

2.1. 大豆简介:既是粮食作物,又是油料作物

2.2. 大豆种植发展现状:面积、单产和总产增长较快

2.3. 大豆库存量:全球第2

2.4. 大豆外贸:进口↑出口↓

2.5. 全球植物油产量结构:大豆油持续居第2

2.6. 中国大豆油年消费量呈正增长态势

2.7. 大豆油进口来源国:阿根廷>巴西>俄罗斯>乌克兰

2.8. 大豆油年出口量连降2年

第3章 油菜籽与菜籽油

3.1. 油菜简介:播种面积最大,地区分布最广的油料作物

3.2. 种植分布:四川、湖北、湖南位居前3

3.3. 全国油菜籽产量、种植面积小幅回升

3.4. 中国油菜籽进口来源:加拿大>澳大利亚>俄罗斯

3.5. 中国油菜籽年消费量:波动增加

3.6. 中国菜籽油年产量与消费量逐年增长

3.7. 中国菜籽油年进口量接近200万吨

3.8. 中国菜籽油进口来源:加拿大、俄罗斯、澳大利亚、阿联酋

3.9. 中国菜籽油年出口量连降3年

3.10. 中国菜籽油出口销往地:中国香港、中国澳门、美国

第4章 花生与花生油

4.1. 简介:营养成分高,药用及食疗价值高

4.2. 种植分布:河南、山东、广东居前3

4.3. 全国花生种植面积超450万公顷,产量超1700万吨

4.4. 全国花生油年消费量超300万吨

4.5. 中国花生油年进口量超25万吨,金额超4亿美元

4.6. 中国花生油进口来源地:印度、巴西、阿根廷居前3

4.7. 中国花生油出口规模远小于进口规模

4.8. 中国花生油出口销往地:中国香港、马来西亚、美国

第5章 葵花籽与葵花籽油

5.1. 简介:葵花籽仁中含脂肪30%-45%,最多的可达60%

5.2. 全国葵花籽种植面积与产量趋于稳定

5.3. 消费量:逐年增长

5.4. 外贸:在中国植物油净进口总量中的比重达15.3%

5.5. 葵花籽油10大品牌

第6章 芝麻与芝麻油

6.1. 简介:又名脂麻、胡麻,种子含油量高达55%

6.2. 种植分布:河南、湖北为主

6.3. 全国芝麻种植面积震荡下行、产量波动大

6.4. 全国芝麻消费量超130万吨

6.5. 全国芝麻销售收入超50亿元,市场规模近130亿元

6.6. 全国芝麻:进口量↑出口量↓

6.7. 中国芝麻进口来源:主要市场在苏丹等非洲国家

6.8. 中国芝麻出口销往地:韩国市场最大

6.9. 中国芝麻油消费量逐年增加

6.10. 中国芝麻油进口规模不到出口的1/3

6.11. 中国芝麻油市场问题与改进对策

第7章 油茶与茶油

7.1. 简介:茶油正在向精炼油、化妆品基础油等方向拓展

7.2. 全国油茶种植面积、产量逐步提高

7.3. 全国茶油产量达62.7万吨,产值达1160亿元

第8章 油棕与棕榈油

8.1. 简介:与大豆油、菜籽油并称为“世界三大植物油”

8.2. 棕榈油在中国食用植物油消费结构中稳居第2

8.3. 中国棕榈油大部分都依赖进口

8.4. 中国棕榈油加工重点企业

图表目录

图表1:油料产业链全景图

图表2:中国油料产量与种植面积走势

图表3:中国油料净进口量走势

图表4:2020年中国油料主要进口来源国家/地区净进口量排名

图表5:中国主要植物油消费量走势

图表6:中国小包装食用植物油消费结构(销量与销售额)对比

图表7:中国小包装食用植物油销售渠道分布占比

图表8:中国小包装食用植物油重点企业市场份额

图表9:2020年全球大豆产量分布占比

图表10:中国大豆播种面积与增速走势

图表11:中国豆制品行业相关政策

图表12:中国大豆产量与增速走势

图表13:全球大豆产量与增速走势

图表14:中国、巴西、美国、阿根廷大豆产量走势对比

图表15:全球大豆库存量走势

图表16:全球主要国家/地区大豆库存量及排名

图表17:中国、巴西、美国、阿根廷大豆出口量走势对比

图表18:中国大豆进口量与进口金额走势

图表19:中国大豆产量、进口量、出口量对比与走势

图表20:中国大豆产业相关政策

图表21:全球植物油产量结构

图表22:中国大豆油消费量走势

图表23:中国大豆油进口量走势

图表24:中国大豆油主要来源国家/地区(进口量)排名

图表25:中国大豆油出口量走势

图表26:中国各省域油菜籽种植面积排名VS产量排名

图表27:中国油菜籽种植面积与产量走势

图表28:2020年中国油菜籽主要进口来源国家/地区进口量及分布占比

图表29:中国油菜籽消费量走势

图表30:中国菜籽油产量与消费量走势

图表31:全球菜籽油市场规模走势

图表32:中国菜籽油进口量与进口金额走势

图表33:2020年中国菜籽油进口来源国家/地区进口量排名Top10

图表34:2020年中国菜籽油进口来源国家/地区进口金额排名Top10

图表35:中国菜籽油出口量与出口金额走势

图表36:2020年中国菜籽油出口销往国家/地区出口量排名Top10

图表37:2020年中国菜籽油出口销往国家/地区出口金额排名Top10

图表38:中国各省域花生种植面积排名

图表39:中国各省域花生产量排名

图表40:中国花生种植面积与产量走势

图表41:中国花生油消费量及增速走势

图表42:中国花生油进口量及进口金额走势

图表43:2020年中国花生油进口来源国家/地区进口金额Top10

图表44:中国花生油出口量及出口金额走势

图表45:2020年中国花生油出口销往国家/地区出口金额Top10

图表46:中国葵花籽种植面积与产量走势

图表47:中国葵花籽油消费量走势

图表48:中国葵花籽油10大品牌

图表49:中国各省域芝麻产量Top10

图表50:中国芝麻种植面积与产量走势

图表51:中国芝麻产量与消费量走势对比

图表52:中国芝麻销售收入与市场规模走势对比

图表53:中国芝麻进、出口数量与金额走势对比

图表54:2020年中国芝麻进口来源国家/地区进口量与进口金额排名对比

图表55:2020年中国芝麻出口销往国家/地区出口量分布对比

图表56:2020年中国芝麻出口销往国家/地区出口量与出口金额分布对比

图表57:中国芝麻油消费量走势

图表58:中国芝麻油进、出口数量与金额走势对比

图表59:中国各省域油茶籽产量分布对比

图表60:中国食用植物油消费结构变化对比

图表61:中国棕榈油总供应量、消费量、期末库存量走势对比